「最近大きな地震が多いし、やっぱり地震保険に入っておいたほうがいいかな」

「地震保険って保険料高そうだし、被災したときに十分な保険金がもらえるのか心配…」

「地震保険はいらないって声を聞くけど、実際どうなの?」

地震保険は、地震や噴火による損害を補償する唯一の保険。揺れによる直接的な損害だけでなく、地震や噴火による火災、津波、土砂崩れなどで受けた損害も補償の対象となります。

日本で生活する以上、巨大地震に遭遇するリスクはつきものですが、必ずしも日本に住む人全員が地震保険に加入するべきとは限りません。地震保険の必要性は、各自の家族構成や資産状況、生活環境などによって大きく異なるからです。

この記事では以下の内容について解説します。

- 地震保険の基礎知識

- 地震保険はいらないと言われる理由

- 地震保険の必要性が高い人

- 地震保険の口コミ

- 地震保険の加入率と付帯率

- 地震保険のメリットとデメリット

地震保険に加入すべきか悩んでいる方はぜひご覧ください。

もくじ

地震保険について知っておきべきこと4つ

地震保険の概要

地震保険とは、地震や噴火で損害を被ったときに保険金(※1)が支払われる保険です。

揺れにより直接損害を受けた時だけでなく、地震や噴火を原因とする火災、津波、土砂崩れなどで損害を受けた場合も保険金支払いの対象となります。

受け取った保険金の使い道に制限はありません。建物の修理や家財の購入はもちろん、住宅ローンの返済や生活費に充てることも可能です。

※1…保険金:損害が出たときに保険会社から契約者へ支給されるお金

地震保険は損害保険会社と政府が共同で運営している保険

地震保険は「地震保険に関する法律」に基づいて損害保険会社が政府と共同で運営している保険です。

大規模地震により巨額の保険金支払いが発生した場合でも円滑に支給できるようにするため、政府が保険金支払いの責任を一部負っています。

また、地震保険の目的は利潤追求ではなく「被災者がいち早く安定した生活を送れるよう支援する」こと。保険会社間で競争が起きないよう、どの保険会社も保険料(※2)や補償内容は同一となっています。

※2…保険料:補償を受けるために契約者が保険会社へ支払うお金

地震保険は火災保険とセットで加入する

地震保険は単体での契約ができず、主契約である火災保険と併せて加入することになります。すでに火災保険へ契約済みの方は、追加で地震保険への加入が可能です。

地震や噴火による火災、津波、土砂崩れなどで受けた損害は、火災保険で補償することができません。地震や噴火を発端とした様々な損害を補償してもらうためには、火災保険だけでなく地震保険への加入も欠かせないのです。

地震保険の補償対象は「建物」と「家財」

地震保険の補償対象となるのは「居住している建物」と「その建物内にある家財」です。

- 建物:建物を形成する部分(主要構造部)、建物に付いていて動かせないもの

(例)土台、柱、壁、屋根、車庫、浴槽、床暖房、便器、調理台、物置、門、塀、畳、ふすまなど - 家財:建物内にある動かせるもの

(例)食器、テレビ、冷蔵庫、洗濯機、パソコン、テーブル、洋服、カーテンなど

地震保険に加入する際は、「建物」「家財」それぞれで保険をかけるかどうかを決めることになります。建物と家財の両方に保険をかけるのが望ましいですが、どちらか一方のみ加入することも可能です。

地震保険で補償される被害の具体例は以下のとおりです。

- 地震の揺れで外壁にひびが生じた

- 地震の揺れで食器やテレビが倒れて破損した

- 地震の揺れでストーブが倒れて自宅が焼失した

- 地震が原因で発生した津波で自宅が流された

- 地震が原因で発生した土砂崩れで自宅が埋没した

- 噴火による火砕流で自宅が焼失した

地震保険がいらないと言われる3つの理由

- 建物や家財の完全復旧はできない

- 全損認定される可能性が低い

- 保険料の負担が大きい

建物や家財の完全復旧はできない

地震保険で設定できる保険金額は上限があり、以下の条件を満たす必要があります。

- 火災保険で設定した保険金額の30~50%

- 設定上限額は「建物:5,000万円」「家財:1,000万円」

たとえば、火災保険で「建物:8000万円」「家財:2000万円」と設定していた場合、地震保険で設定可能な保険金額は「建物:2400万〜4000万円」「家財:600万円〜1000万円」の範囲内に限られます。

つまり、地震が原因で建物が全壊しても、地震により受けた損害を完全にリカバリーすることはできないということ。

地震保険に契約した被災者へ滞りなく保険金を支給できるよう、上記の条件が設けられているのです。

なお、保険会社によっては、地震保険では足りない分を上乗せする特約を用意しているところもあります。より手厚い補償を受けたい場合は、特約の活用を検討してみましょう。

全損認定される可能性が低い

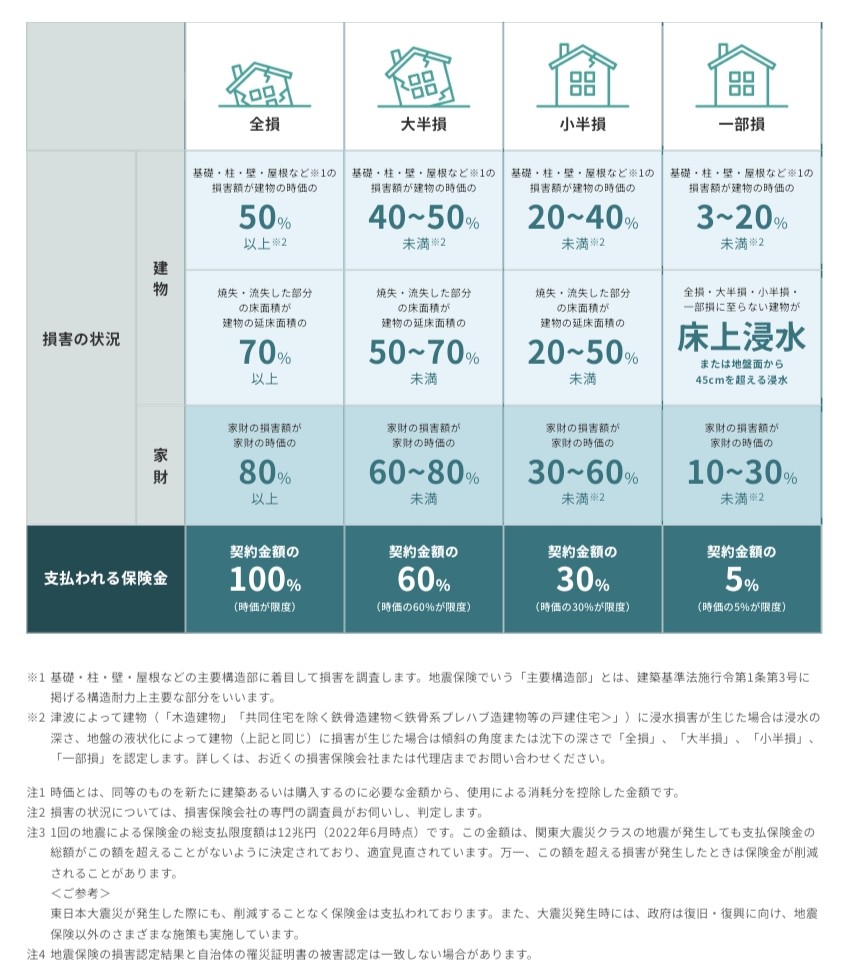

地震保険では、建物や家財が受けた損害分をそのまま保険金として受け取れるわけではありません。

支給される保険金額は「契約した保険金額」と「損害レベル」によって決まります。

また、損害レベルは「全損」「大半損」「小半損」「一部損」の4段階に区分されています。

出典:地震保険特設サイト(日本損害保険協会)「保険料シミュレーター」いくらもらえるの?地震保険金

全損認定されると、設定した保険金額の100%を受け取れます(ただし時価が限度)。ところが、過去に発生した複数の巨大地震の被災率を見ると、全損になるケースは少なく、一部損にとどまることがほとんど。

一部損では保険金額のわずか5%しか受け取れません。そのため「地震保険に加入しても十分な補償は期待できない」と思っている方がいると考えられます。

| 全損 | 半損 | 一部損 | |

| 東日本大震災(2011年)の被災率 | 4.9% | 24.2% | 70.9% |

| 熊本地震(2016年)の被災率 | 4.1% | 26.5% | 42.5% |

出典:【平成24年度日本保険学会大会】シンポジウム「巨大災害・巨大リスクと保険」地震保険制度の諸課題

出典:損害保険料率算出機構「平成28年熊本地震による地震保険の被災率」

ただ、熊本地震に関して震度7を記録した市町村に焦点を当てると、阿蘇郡西原村では「全損:23.7%」、上益城群益城町では「全損:28.6%」となっており、全損の割合がグッと高くなります。

| 全損 | 半損 | 一部損 | |

| 阿蘇郡 西原村 | 23.7% | 44.9% | 27.5% |

| 上益城郡 益城町 | 28.6% | 37.9% | 28.6% |

出典:損害保険料率算出機構「平成28年熊本地震による地震保険の被災率」

「万が一震度7クラスの地震が起こった際に大きな損害を受けるリスクはないのか」「損害をカバーできるだけの貯蓄があるのか」をしっかり考えたうえで、地震保険が必要かどうかを検討しましょう。

保険料の負担が大きい

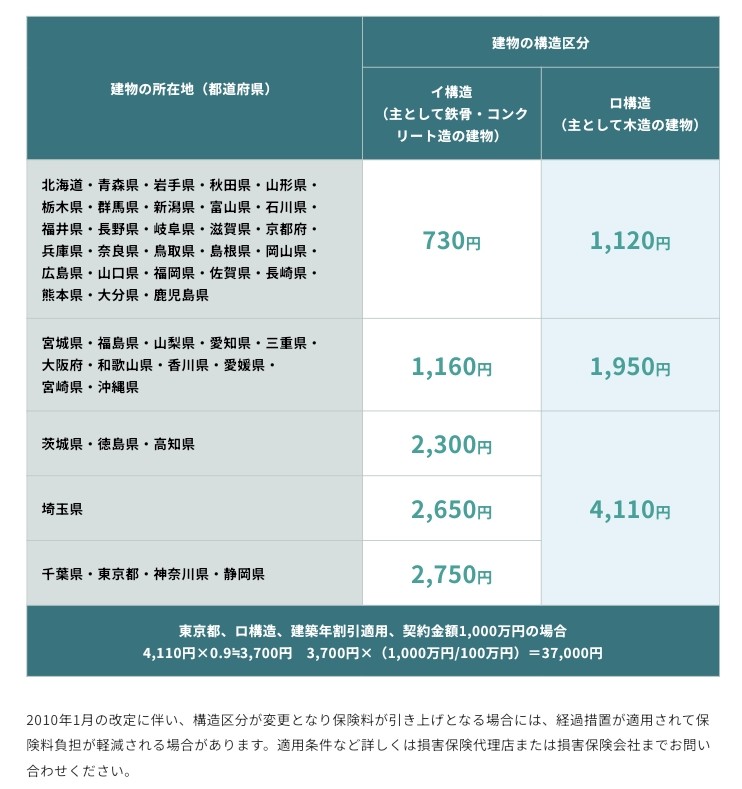

地震保険料は、「住宅の所在地(都道府県)」と「建物の構造(一定の耐火性能を備えているかどうか)」によって異なります。

巨大地震に遭遇する確率や、政府が予測する 被災時に支払われる保険金額は、地域によって様々。それに加えて、建物の構造によっても地震がもたらす被害の大きさが変わるため、このような措置が取られています。

地震保険で設けている構造区分

- イ構造:耐火建築物、準耐火建築物、省令準耐火建築物(主に鉄骨・コンクリート造の建物)

- ロ構造:イ構造以外の建築物(主に木造の建物)

以下の表は「契約期間:1年」「保険金額:1000万円」で地震保険を契約した際の保険料を一覧にしたものです。

出典:地震保険特設サイト(日本損害保険協会)「保険料シミュレーター」地震保険料のしくみ

東京や静岡など、巨大地震が発生したとき被害が大きくなりそうと予測されている地域は、そうでない地域と比べて倍以上の保険料がかかるため、負担が大きくなってしまいます。

また、地震保険への加入は、火災保険へ加入していることが前提であるため、地震保険と火災保険それぞれの保険料を支払う必要があります。

保険料の負担が大きいにもかかわらず、生活を立て直すのに十分な保険金を受け取ることができないため、わざわざ地震保険へ加入しなくてもいいと考える方が多いようです。

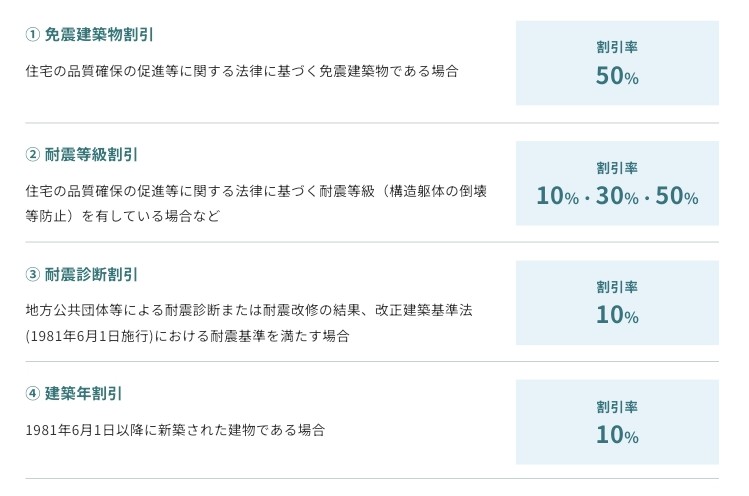

ただし、地震保険には保険料の負担を軽減できる制度が設けられています。

「免震建築物割引」「耐震等級割引」「耐震診断割引」「建築年割引」といった割引制度があり、住宅の耐震性能や建築時期に応じて10〜50%の保険料割引ができます。(割引制度の併用は不可)

出典:地震保険特設サイト(日本損害保険協会)「保険料シミュレーター」割引制度について

また長期で契約すると、契約期間分の保険料を一括払いする代わりに、1年あたりの保険料が割安になります。契約期間中に保険料が値上がりしても、満期を迎えるまでは契約時の保険料がそのまま適用されます。

一度に契約できる年数は最長5年まで。一括で払う保険料は「1年あたりの保険料×長期係数(※)」で算出します。

※長期係数・・・「契約年数×割引率」

| 期間 | 係数 |

| 2年 | 1.90 |

| 3年 | 2.85 |

| 4年 | 3.75 |

| 5年 | 4.70 |

保険料の高さに悩まされている方は、まず上記の方法が活用できるか調べてみましょう。

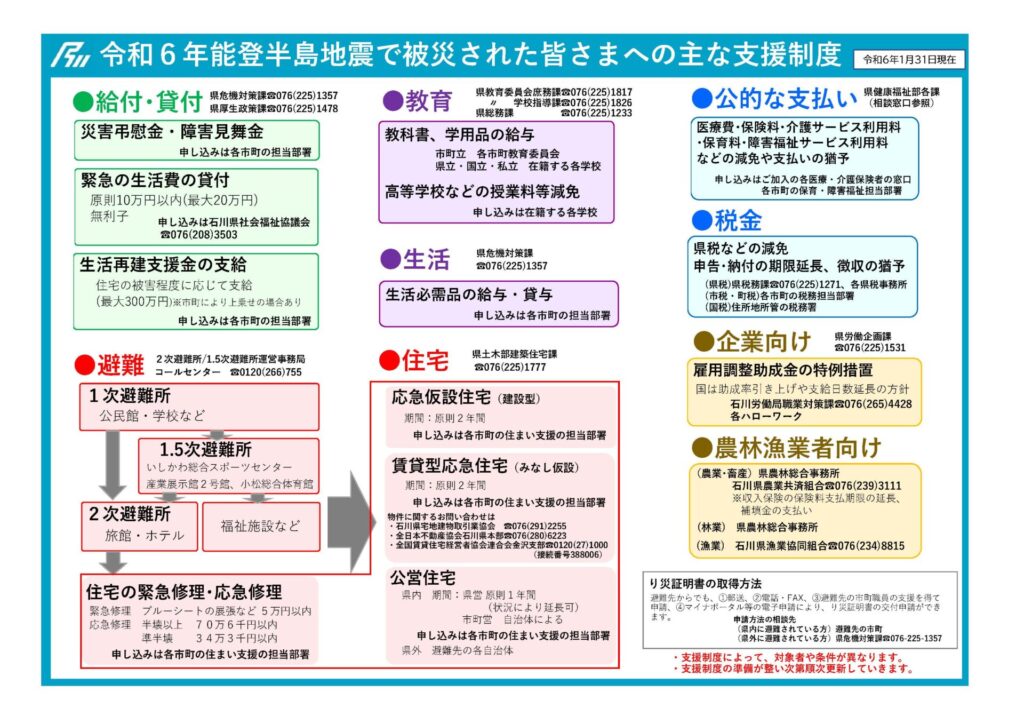

公的支援制度だけで生活を立て直すのは難しい

地震による損害を補償する公的支援制度

「わざわざ地震保険に加入しなくても、国の支援で補償されるんじゃないの?」と思う方もいるかもしれません。

実際、地震保険とは別に、地震による損害を補償する公的支援制度が用意されています。

令和6年能登半島地震が発生した際に、石川県の公式X(旧Twitter)アカウントでは被災された方に向けて以下の公的支援制度が設けられていることを周知していました。

出典:石川県 公式Xアカウント

とはいえ、地震保険に比べると補償の額や内容はあまり手厚くありません。

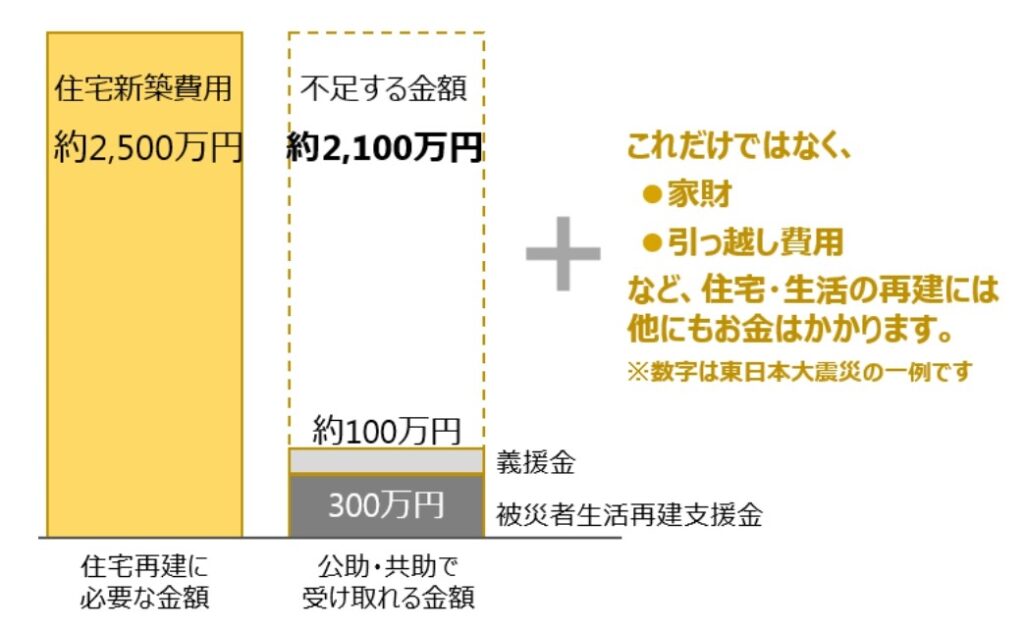

例えば、被災者生活再建支援金の場合、支給される金額は最大でも300万円まで。

そのうえ「損害の程度」「世帯収入」「世帯主の年齢」など受給の対象がだいぶ限られているため、状況によっては支援を受けることすらできない可能性もあるのです。

地震で被災したときにかかる生活再建費用

内閣府によると、東日本大震災で全壊した住宅の新築費用は平均で約2,500万円でした。

生活再建となると、住宅の新築の他にも家財の購入やローン返済など、より莫大な費用がかかります。

出典:内閣府 防災情報のページ「住宅・生活再建にはこんなにお金がかかる」

仮に公的支援金が満額まで支給されたとしても、これだけで生活を立て直すのは非常に厳しいです。

可能な限りの補償を受けるのであれば、やはり地震保険に加入したほうが得策と言えます。

地震保険に加入する必要性が高い人

- 耐震性能が低い住宅に住んでいる人

- 多額の住宅ローンが残っている人

- 震災で収入や貯蓄が途絶える恐れがある人

- 地震による火災・津波・土砂崩れに巻き込まれる恐れがある人

耐震性能が低い住宅に住んでいる人

住宅の耐震性能が低く、巨大地震が発生した際に倒壊するリスクがあるなら、地震保険への加入をおすすめします。とはいえ「住宅の耐震性能なんてどうやって調べたらいいの?」と思う方もいるのではないでしょうか。

耐震性能の高さを示す指標の一つに「耐震等級」があります。

耐震等級は、家を建てる際に作成する「住宅性能評価書」でチェックすることが可能です。

住宅性能評価書を持っていない場合は、工務店またはハウスメーカーに確認してみてください。

賃貸住宅にお住まいの方は、大家さん、管理組合、管理会社などに問い合わせてみましょう。

多額の住宅ローンが残っている人

「新築の持ち家を購入したばかり」などの理由で多額の住宅ローンが残っている方も、地震保険に加入したほうが安心です。

というのも、地震により住宅が全壊し住めなくなってしまった場合でも、住宅ローンの残債は免除されないから。

新居の家賃を支払いながら住宅ローンの返済もしなければならないため、生活を立て直すためには地震保険での備えが必要不可欠と言えます。

震災で収入や貯蓄が途絶える恐れがある人

自営業者や観光業者、農林漁業者など、震災により仕事を失う恐れがある方や、貯蓄が途絶えてしまう恐れがある方も、地震保険への加入を検討したほうがいいでしょう。

被災時に備えて確保しておくべき貯蓄額は「生活費3〜6ヶ月分」が目安と言われています。

総務省の家計調査報告(2023年7〜9月分※)によると、単身世帯の1ヶ月の平均支出額は約164,800円、二人以上の世帯の1ヶ月の平均支出額は約286,000円。

よって、単身世帯は494,400〜988,800円、二人以上の世帯は858,000〜1,716,000円が目安となります。

地震により被災したとき、現在の貯蓄で工面するのが難しそうであれば、地震保険への加入を検討したほうがいいでしょう。

ただし、保険料を支払うのが困難なほど収入や貯蓄が不足している場合は、無理して地震保険に加入せず「地震による損害を補償する公的支援制度」の項目で上述した公的支援制度を活用するという方法もあります。

参照:家計調査 2023年(令和5年)7〜9月期平均 (2023年8月8日公表)

地震による火災・津波・土砂崩れに巻き込まれる恐れがある人

巨大地震が発生した際、その影響で発生する火災・津波・土砂崩れに巻き込まれる恐れがある方にも、地震保険への加入がおすすめです。

中には「自分の住んでる家は耐震性能が高いから、わざわざ地震保険に入らなくてもいいんじゃない?」と思う方もいるかもしれません。

たとえ建物自体が十分な耐震性能を備えていたとしても、震度7クラスの巨大地震が立て続けに複数回発生したときに損害を受ける恐れがあります。

実際に、2016年の熊本地震で2回に渡る震度7の地震により新耐震基準の導入以降に建てられた住宅が倒壊したという事例があります。(※)

また、地震が原因で発生した津波によって自宅や家財が押し流されてしまったり、土砂崩れで自宅が埋没したりすることも考えられます。

巨大地震によりこのような被害に遭う可能性があるなら、耐震性能の高さにかかわらず地震保険に加入したほうが得策です。

お住まいの地域で災害リスクがどの程度あるのかは、国土交通省が提供するハザードマップポータルサイトでチェックできます。

また、お住まいの地域の地震危険度については、防災科研が提供する地震ハザードカルテをご参照ください。

(※)出典:日本経済新聞「新耐震基準も倒壊多数 「2回の震度7」想定外の破壊力」

地震保険に関する口コミ

X(旧Twitter)にて、地震保険を利用した人の良い口コミと悪い口コミ、地震保険の加入・利用をせずに後悔した人の口コミを集めました。

地震保険に加入した人の悪い口コミ

損害認定されず保険金がおりなかった

地震保険降りなかった😭

一部損害に認定できる範囲では無いとのこと…実費で直すしか無い😇 https://t.co/EXcIkXXZNF— 太郎 (@yamanohei) June 9, 2022

一昨年の2月も地震あって去年の3月も地震あって、一昨年は保険おりたけど去年はおりなかった。去年の方がどう見ても被害大きかったのに。

不動産屋さんとも地震保険の判定が渋くなってるよねーって話ししてた。 https://t.co/Bk1BIDPLAJ— 悠母 (@yyuchan) March 11, 2023

心配になったので地震保険について問い合わせをしてみました!

木造の家でも内側の柱にヒビがあっても対象にならない可能性が高いみたいです。

基本的には外から見える損傷が対象らしいので困ったものです。

カーポートと隣の家との境目の外堀も対象外みたいです。

これは保険と言えるのでしょうか?? pic.twitter.com/RASD41RWZ5— 中津からあげもり山富山店キッチンカー【公式】 (@kukgRr9vXn2vHRi) January 23, 2024

せっかく地震保険に加入したのに、損害認定されず保険金が支給されなかったことを嘆く声がいくつかありました。

地震の影響で住宅や家財が損害を受けても、その損害分がそのまま保険金として支給されるわけではありません。地震保険の基準で一部損に満たない損害と判定された場合は保険金がおりないので、注意が必要です。

地震保険に加入した人の良い口コミ

無事に損害認定されて保険金がおりた

地震保険の申請を行なっていました。

社の方がお越しになり(非常に件数が多くて遠方から応援で来てるとの事)、

各所を観察して回った結果、詳細は伏せますが家財の損害が支払の規定以上と判定され、少しですが保険金支払を受ける事になりました。ありがとうございます。

地震保険、マジ大事。 https://t.co/iKQnbqfxnN— じおさん@ゆる放射線診断医/ゆる漕ぎ/ゆるアウトドア (@geo_cycle_radio) January 8, 2024

地震保険の人が来て、家を診てくれて一部損になりました。

去年の地震の時も一部損だったのですが、去年審査がガバガバすぎて保険会社全体が金融庁?だかから怒られたらしく審査がシビアになってたけど降りてよかった。

やってない人やったほうがいいよ!!

数十万降りるから!— 仙台人 (@_sendaijin) May 1, 2022

地震保険金を受け取れたことに安堵する口コミも複数ありました。

「予想以上に高いランクで損害認定された」という口コミや「認定が一部損に留まったものの、保険金を受給したことで地震保険の重要性を痛感した」といった内容の口コミもあり、地震保険が被災者の生活再建に役立っていることが伺えます。

保険金が素早く入金された

地震保険が1週間で入金になりました(^^)/

— ジェッタ (@sen_jetta) June 28, 2011

地震保険加入していたため一部損時(建物の地震保険金額の5%)の対象なった。2週間以内に入金されるとのこと。良かった~

— kotooffice (@kotooffice) April 19, 2011

地震保険の手続きの早いこと。査定、請求から支払いまで3日。素晴らしい。民間の良いところだね。市役所は、1~2ヶ月かかるそうです。やっぱり役所仕事です。

— mumanoshin (@hima1941) June 21, 2011

共済は罹災証明書要るのかわからないけど、入ってる地震保険は罹災証明書ない早い段階で見に来てくれて、その場で支払いの手続きまで完了して2週間足らずで振り込まれた。

— Amog (@Amogoma) May 29, 2016

地震保険の査定・請求から素早く保険金が入金されたという口コミもいくつか散見されました。

日本損害保険協会によると、保険金が入金されるのは「原則として保険金の請求が完了した日を含めて30日以内」。

ただ、手続きがスムーズに進むと2週間弱で入金されるケースも多々あるようで、中には「査定・請求から3日で支払われた」という口コミもありました。

いち早く生活を立て直すうえで、迅速な保険金の支給は大きなプラス要素と言えます。

地震保険に関する後悔の口コミ

地震保険に加入していなかったことを後悔

私…地震保険解約した直後に地震くらって泣きました…。

そうなんですよ、なにもかも無事で仕事だけが…だから文句も言えず…。次はもらえるもんはもらっておいた方が良いですよね…次があってほしくないですけど…— じぃ🦭 (@g_icegohan) January 22, 2024

会社で、地震保険に入ってた人にン10万円も保険金がおりたみたい。うちよりずっと被害が少なかったのに・・・金額聞いて、入っとけばよかったと大後悔!それだけあったら引っ越しできたなー!4月に入ったけど後の祭り。義援金もないし、保険金も入らなくて火の車(泣)

— k.miko (@kamiko888) May 26, 2011

地震により被災してしまったが、地震保険に加入していなかった(解約してしまった)ため、保険金を受け取れず後悔したという声がいくつかありました。

地震保険は、加入前に受けた地震由来の損害はいっさい補償されません。

損害を被るリスクが少しでもあり、生活を再建するための資金が十分に確保できていない方は、地震保険への加入を検討してみましょう。

地震保険に加入していたが請求しなかったことを後悔

当時は「自分は身体も家も無事だし泣き言は言えねえな…」って思ってましたが、充分大変でしたよね…。

「家具とか食器が壊れたくらいだし…」地震保険使わなかった事を後悔しています。— 眠れる森の鏡餅&琴子 (@coto8) January 22, 2024

中には、地震保険に加入していたものの「大した被害ではない」と思って請求しなかったことを後悔する声もありました。

ひと目見た感じでは大きな被害に思えなくても、地震保険の基準で一部損以上の損害と認定されれば保険金の請求が可能です。保険金の請求期限は「損害を受けてから3年」と長めに設けられているので、請求期限内であれば保険会社に連絡してみたほうがいいでしょう。

地震保険の加入率と付帯率

地震保険が世間でどれほど普及しているのかを示す指標として、「世帯加入率」と「付帯率」があります。

- 世帯加入率:全世帯の中でどのくらいの世帯が地震保険に加入しているかを表したもの。

- 付帯率:火災保険に加入している世帯の中で、どれだけの世帯が地震保険にも加入しているかを表したもの。

※集計対象となっているのは損害保険会社が取り扱っている地震保険のみで、各種共済が取り扱っている地震保険は含まれていません。

損害保険料率算出機構によると、2022年における地震保険の世帯加入率は35.0%とさほど高くありません。とはいえ、阪神・淡路大震災が発生した1995年以降、加入率は上昇し続けています。少しずつですが地震保険の重要性が認知されてきているようです。

都道府県別で見た地震保険の世帯加入率の推移は、日本損害保険協会「地震保険 都道府県別世帯加入率の推移」から確認できます。

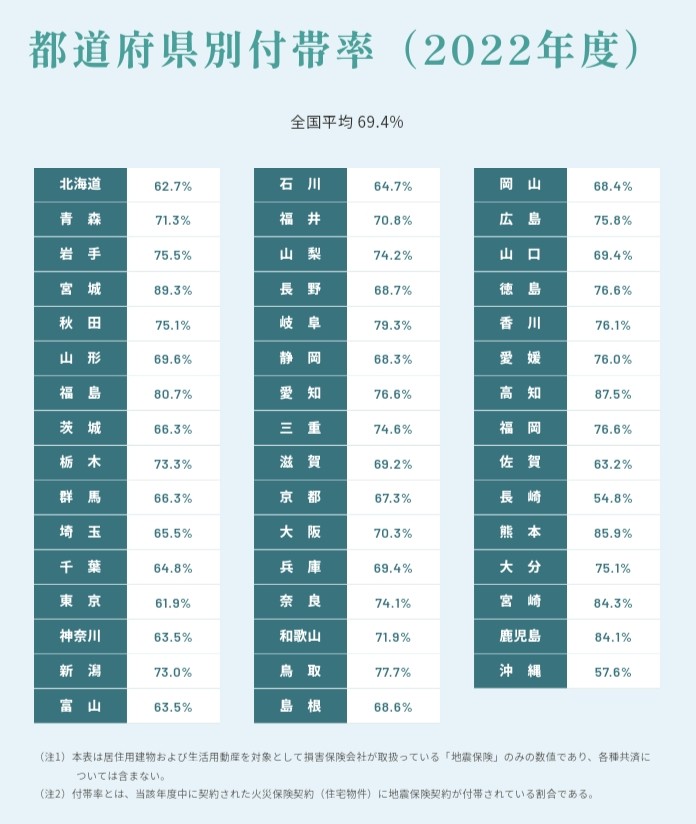

一方、2022年における地震保険の付帯率は全国で69.4%。火災保険に加入している全世帯の中で3世帯に2世帯は加入しているということになります。

都道府県ごとの割合をみると、最も高かったのが宮城県で、付帯率は89.3%。東日本大震災の影響で地震保険の重要性を痛感した方が増えたと考えられます。

都道府県別の付帯率は以下のとおりです。

出典:地震保険特設サイト(日本損害保険協会)「日本の地震リスク」都道府県別付帯率(2022年度)

地震保険のメリット4つ

- 保険期間内であれば申請回数に制限はない

- 震度4の地震でも、損害認定されたら保険金を申請できる

- 地震保険で受け取った保険金は非課税

- 地震保険料控除が受けられる

保険期間内であれば申請回数に制限はない

地震保険は、保険期間内であれば何度でも保険金の申請ができます。

最初の地震から72時間以内に同一エリアで発生した地震はすべて1回の地震としてカウントされます。72時間以上後に発生した地震については別の地震として扱われますが、発生回数にかかわらず保険期間内に起きた地震はすべて補償の対象となります。

ただし、一度でも全損判定を受けて保険金額を受け取ると、契約期間が残っていてもその時点で契約終了となります。再び補償を受けられるようにするためには、改めて地震保険を契約し直す必要があります。

また、1度目に受け取った保険金で損害部分を修理しなかった場合、2度目に同じ箇所で損害を受けても申請することができません。保険金の使い方に決まりはありませんが、次回以降の申請可否に影響があるということを認識しておきましょう。

震度4の地震でも、損害認定されたら保険金を申請できる

地震保険金の申請は「震度6強や7といった大規模地震でなければ受け付けられない」といったルールは特に設けられていません。

震度4の地震であっても、地震による損害が認められた場合は保険金の申請が可能です。

また、上述したとおり保険期間内であれば何度でも保険金を申請できます。そのため「今回は壁にちょっとヒビが入っただけだから、万が一大きな被害が出た時のために申請するのはやめておこう」と遠慮する必要はないのです。

地震保険で受け取った保険金は非課税

地震保険金は、地震等により受けた損害を穴埋めする目的で支給されるものです。

利益を生み出すものではないため、地震保険金は原則として非課税。保険金に関しては受け取った金額にかかわらず、確定申告や年末調整で申告する必要はありません。

地震保険料控除で税負担を軽減できる

地震保険料控除とは、その年に支払った地震保険料の額に応じて所得税と住民税の負担を軽減できる制度のこと。こちらの控除を受けるには確定申告または年末調整が必要です。

年間で受けられる地震保険料の控除額は以下のとおりです。

出典:地震保険特設サイト(日本損害保険協会)「保険料シミュレーター」地震保険料控除について

また、長期契約で保険料を一括払いした場合は、支払ったその年にまとめて申告するのではなく、毎年(契約した年数分)申告を行います。

「支払った保険料の総額÷契約年数」で算出した1年あたりの金額が毎年の控除対象額です。

例えば、5年契約で保険料10万円を一括で支払った場合は、2万円が毎年の控除対象額となり、所得税は毎年2万円、住民税は毎年1万円の控除を受けられます。

地震保険のデメリット3つ

- 地震の警戒宣言が出ると地震保険に加入できなくなる

- 地震保険だけでなく火災保険の契約内容も吟味する必要がある

- 地震による被害を受けても保険金が支払われないケースがある

地震の警戒宣言が出ると地震保険に加入できなくなる

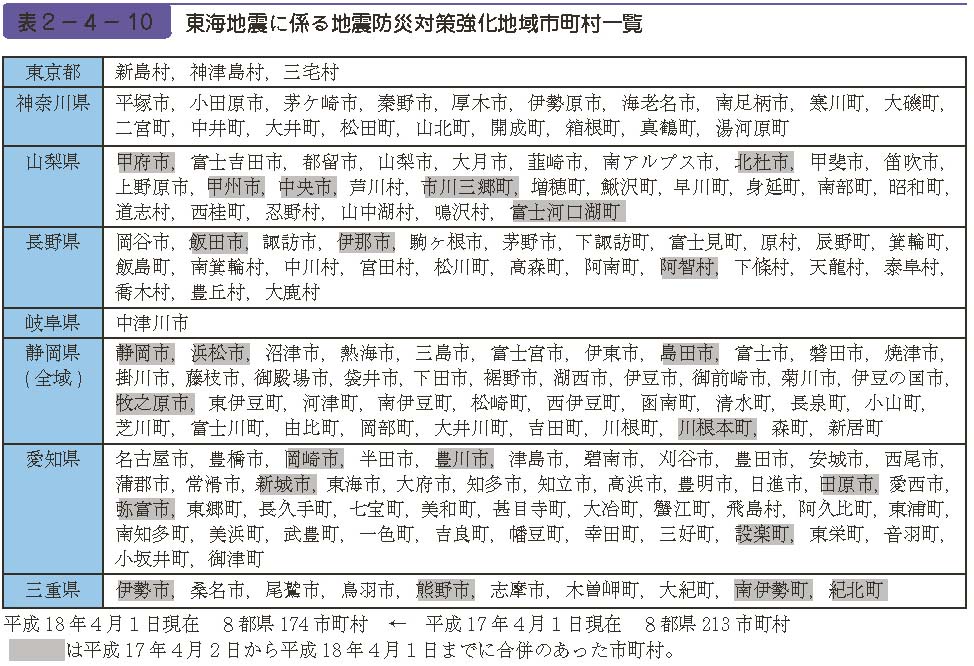

大規模地震の発生リスクが極めて高いと判断されると、内閣総理大臣より「大規模地震対策特別措置法に基づく警戒宣言」が発令されます。その場合、警戒対象の地域にお住まいの方は、地震保険の新規加入と既存契約の保険金額の増額ができなくなります。

というのも、発令による駆け込みでの新規加入や保険金額の増額を認めると、以前から保険へ加入していた方との間で金銭面での不公平が生じてしまうため。

ただし、契約更新については、保険金額を増額しなければ手続きが可能です。

現時点で発令の対象となっているのは「東海地震に係る地震防災対策強化地域」で、下記の1都7県157市町村の区域が指定されています。

出典:内閣府防災情報「東海地震に係る地震防災対策強化地域(市町村一覧)」

該当の地域にお住まいの方は、制限がかかっていないこのタイミングで地震保険への加入を検討しましょう。

地震保険だけでなく火災保険の契約内容も吟味する必要がある

地震保険は、主契約である火災保険とセットで加入することが必須条件。つまり、まだ火災保険に加入していない方は、地震保険より前に火災保険の加入手続きが必要となります。

火災保険は地震保険と違い、保険会社によって保険料や補償内容が様々です。

そのため「どの保険会社で契約してもいい」というわけではなく、まずはご自身の生活環境や家族構成に適した火災保険を選ばなければなりません。

火災保険により更なる負担が強いられることも地震保険のデメリットと言えます。

地震による被害を受けても保険金が支払われないケースがある

地震により損害を受けたとしても、以下にあてはまるものは地震保険で補償されないため注意が必要です。

地震保険で補償されないもの

- 店舗や事務所のみに使用されている建物

- 営業用什器・備品や商品等

- 自動車、バイク

- 印紙や切手

- 有価証券(小切手、株券、商品券等)

- 明記物件(稿本、書画、設計書など)

- 1個または1組あたり30万円を超える貴金属・宝石・骨董品

- 動物や植物

- プリペイドカード、電子マネー

- 帳簿

- データ、ソフトウェア、プログラム等の無体物

地震により受けた自動車の損害は、地震保険だけでなく自動車保険でも補償ができません。

ただし、保険会社によっては「車両保険の特約」で地震による損害を補償できる場合もあります。

また、地震保険の補償対象に該当するものでも、以下のケースでは保険金が支払われないので要注意です。

地震保険で補償されないケース

- 保険契約者、被保険者または法定代理人の故意もしくは重大な過失または法令違反によって生じた損害

- 地震等が発生した日の翌日から10日経過後に生じた損害

- 紛失、盗難によって生じた損害

- 門、塀、垣のみに生じた損害

- 一部損に満たない損害

よくある質問

Q1:賃貸住宅に住んでいても地震保険は必要ですか?

賃貸住宅の場合、建物の所有者は管理会社や大家さんであるため、入居者が賃貸物件の再建費用を負担する必要はありません。そのため、賃貸住宅にお住まいの方は「家財」のみ保険をかけておけば大丈夫です。

持ち家にお住まいの方は「建物」「家財」両方で保険に加入しましょう。

また、分譲マンションにお住まいの方は「専有部分(購入した居住スペース)」と「共有部分(マンションのロビーや廊下など)」で加入の必要性が異なります。

専有部分に関しては「建物」「家財」ともにご自身で保険に加入する必要があります。

一方、共有部分(マンションのロビーや廊下など)の保険加入については、各物件のオーナーや管理会社へ確認してみましょう。

Q2:途中解約できますか?

地震保険は契約期間の途中でも解約が可能です。

途中解約した場合は、残りの保険期間に応じて月割計算された保険料が返ってきます。

例えば、3年契約した地震保険を2年7ヵ月で解約した場合、残りの5ヵ月に相当する保険料が返金されます。

ただし残りの契約期間が1ヵ月を切っていた場合、解約はできても保険料は戻ってきません。解約する際は、残りの保険期間をしっかり確認したうえで早めに手続きしましょう。

Q3:引っ越しするときはどうしたらいいですか?

地震保険の補償対象は「居住している建物」と「居住している建物内にある家財」なので、住宅の所在地と構造が変わると保険料も変わります。

そのため、引っ越しする場合は、主契約である火災保険とあわせて地震保険の「異動手続き」または「解約→新規で再度契約」が必要です。

どちらの手続きを行うかは、保険会社や引っ越しのケース(「賃貸」→「持ち家」、「持ち家」→「賃貸」、「持ち家」→「持ち家」など)により異なります。

引っ越し時に何も手続きしなかった場合、地震の影響で新居が損害を受けても保険金を受け取ることができません。引っ越しが決まったら、手続きについて保険会社へ相談しましょう。

まとめ:地震保険への加入を検討しよう

日本ではいつどこで巨大地震が起きてもおかしくない状況。

このような非常事態に遭遇してもスムーズに生活を立て直せるよう、今のうちに準備しておくことが大切です。

地震で被災した際に生活再建できるだけの資金を確保できていない方は、地震保険へ加入する必要性が高いと言えます。

また、現時点で火災保険に加入していない方は、地震保険だけでなく火災保険への加入も必須。地震保険はどの保険会社でも保険料や補償内容は一律ですが、火災保険は保険会社によって異なります。どの会社のどのサービスが自身にとって最適なのか見極めが難しいという方は、一括見積もりサービスの利用がおすすめです。

保険の窓口「インズウェブ」では、簡単な情報入力で数ある保険会社から火災保険の見積もりを比較できる「火災保険一括見積もりサービス」を提供しています。

下記のリンクより一括見積もりサービスを活用して、ご自身に最適な保険を選択しましょう。