「最近大きな地震が多いし、やっぱり地震保険に入っておいたほうがいいかな」

「地震保険って保険料高そうだし、被災したときに十分な保険金がもらえるのか心配…」

このように思っている人もいるのではないでしょうか?

日本で生活する以上、巨大地震に遭遇するリスクはつきものですが、必ずしも日本に住む人全員が地震保険に加入するべきとは限りません。地震保険の必要性は、各自の家族構成や資産状況、生活環境などによって大きく異なるからです。

この記事では以下の内容について解説します。

- 地震保険の必要性が高い人

- 地震保険の基礎知識

- 地震保険の補償対象・保険金(※1)

- 地震保険の保険料(※2)

地震保険に加入すべきか悩んでいる方はぜひご覧ください。

(※1)保険金:損害が出たときに保険会社から契約者へ支給されるお金

(※2)保険料:補償を受けるために契約者が保険会社へ毎年支払うお金

もくじ

地震保険に加入する必要性が高い人の特徴4選

地震保険に加入する必要性が高い人の特徴は以下の4点です。

- 耐震性能が低い家に住んでいる

- 地震による火災・津波・土砂崩れに巻き込まれる恐れがある

- 多額の住宅ローンが残っている

- 震災で収入や貯蓄が途絶える恐れがある

ひとつずつ解説します。

耐震性能が低い家に住んでいる

家の耐震性能が低く、巨大地震が発生した際に倒壊するリスクがあるなら、地震保険への加入をおすすめします。とはいえ「家の耐震性能なんてどうやって調べたらいいの?」と思う人もいるのではないでしょうか。

耐震性能の高さを示す指標の一つに「耐震等級」があります。耐震等級は、家を建てる際に作成する「住宅性能評価書」でチェックすることが可能です。住宅性能評価書を持っていない場合は、工務店またはハウスメーカーに確認してみてください。

地震による火災・津波・土砂崩れに巻き込まれる恐れがある

お住まいの家に十分な耐震性能が備わっていたとしても、巨大地震により発生する火災・津波・土砂崩れに巻き込まれる恐れがある場合は、同じく地震保険への加入がおすすめです。

そうは言っても「自分の住んでる家が自然災害に巻き込まれるリスクなんてどうやって調べたらいいの?」と思う人もいるのではないでしょうか。

お住まいの地域でどんな災害に巻き込まれるリスクがあるのかについては、国土交通省が提供するハザードマップポータルサイトでチェックできます。

津波や土砂崩れが生じる恐れがある地域なら、地震保険に加入したほうが金銭的負担が少なく済みます。

多額の住宅ローンが残っている

「新築の持ち家を購入したばかり」などの理由で多額の住宅ローンが残っている人も、地震保険に加入したほうが安心です。

というのも、地震により住宅が全壊し住めなくなってしまった場合でも、住宅ローンの返済は免除されないから。

新居の家賃を支払いながら住宅ローンの返済もしなければならないため、金銭的負担が重くのしかかってきます。

いち早く生活を立て直すためには、地震保険での備えが必要不可欠と言えます。

震災で収入や貯蓄が途絶える恐れがある

自営業者や観光業者、農林漁業者など、震災により仕事を失う恐れがある人や、貯蓄が途絶えてしまう恐れがある人も、地震保険への加入を検討したほうがいいでしょう。

被災時に備えて確保しておくべき貯蓄額は「生活費3〜6ヶ月分」が目安と言われています。

総務省統計局の家計調査(2024年1〜3月期)によると、単身世帯の1ヶ月の平均支出額は約16万6,800円、二人以上の世帯の1ヶ月の平均支出額は約29万6,000円でした。(※)

よって、単身世帯は約50万〜100万円、二人以上の世帯は約88万8,000〜177万6,000円が被災時に備えて確保しておきたい貯蓄の目安となります。

地震により被災したとき、現在の貯蓄で工面するのが難しそうであれば、地震保険への加入を検討したほうがいいでしょう。

(※)参照:総務省統計局|家計調査 2024年(令和6年)1~3月期平均 第3表 主要家計指標

公的支援制度だけで生活を立て直すのは難しい

「わざわざ地震保険に加入しなくても、国の支援で補償されるんじゃないの?」と思う人もいるかもしれません。

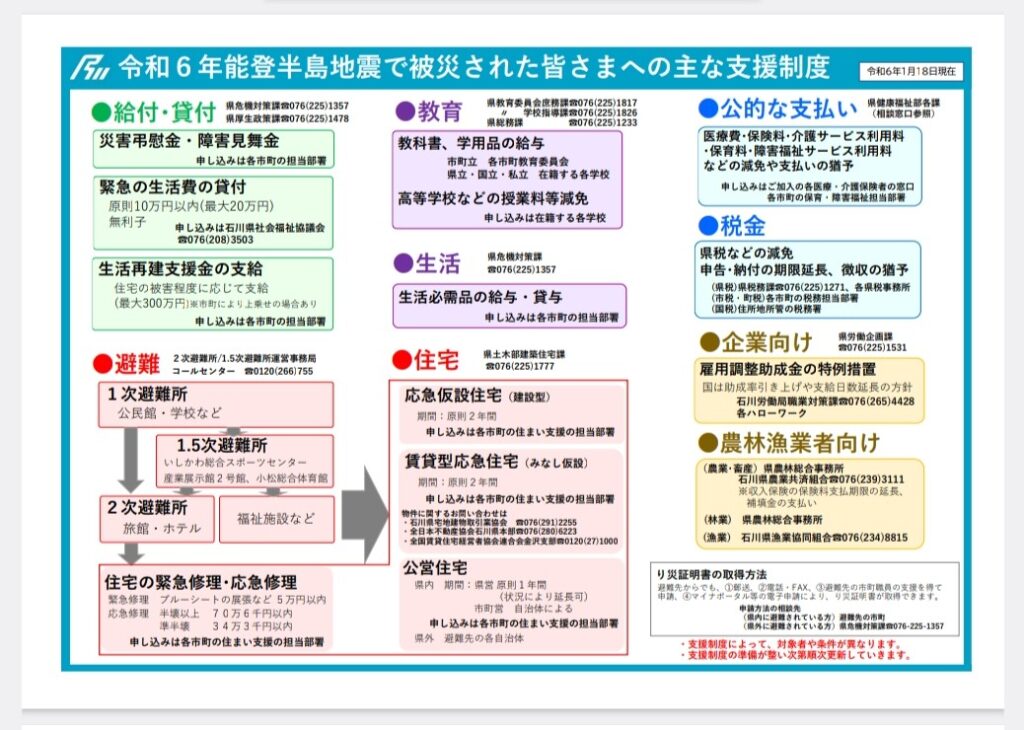

実際、地震保険とは別に、地震による損害を補償する公的支援制度が複数設けられています。

引用:石川県公式ホームページ|令和6年能登半島地震にかかる主な支援制度の一覧表について

ただし、地震保険に比べると補償の額や内容はあまり手厚くありません。

たとえば、被災者生活再建支援金の場合、支給される金額は最大でも300万円まで。そのうえ「損害の程度」「世帯収入」「世帯主の年齢」など受給の対象がだいぶ限られているため、支援を受けられない可能性もあるのです。

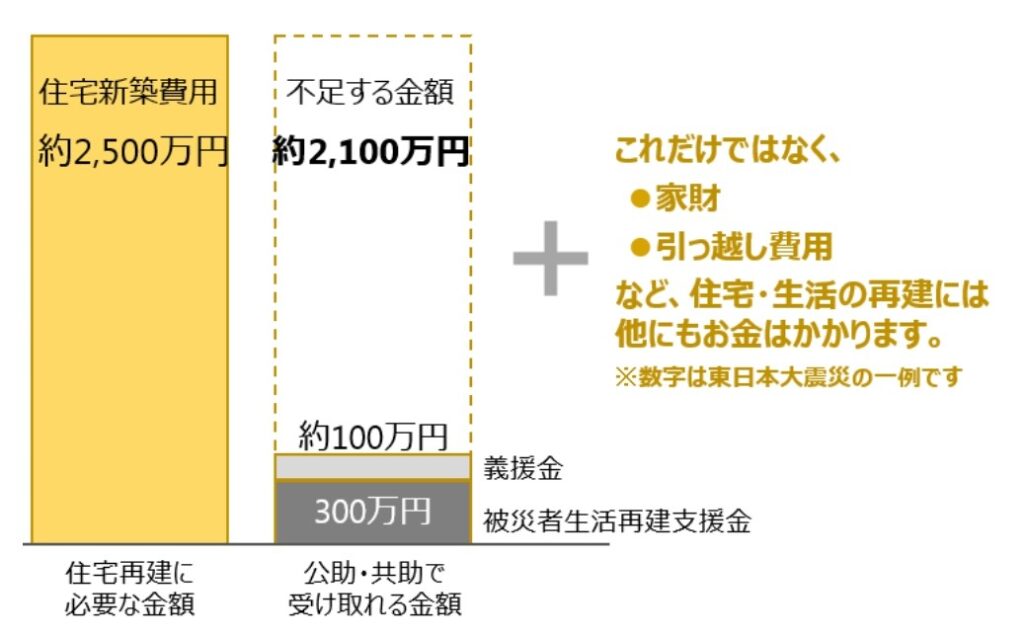

震災時にかかる生活再建費用は2,500万円を超えることも

内閣府によると、東日本大震災で全壊した住宅の新築費用は平均で約2,500万円でした。

生活再建となると、住宅の新築だけでなく家財の購入やローン返済などでさらに膨大な費用がかかります。

引用:内閣府|防災情報のページ「住宅・生活再建にはこんなにお金がかかる」

仮に公的支援金が満額まで支給されたとしても、これだけで生活を立て直すのは非常に厳しいです。

地震保険だけでは新築費用をまかなえないものの、公的支援金よりも手厚い補償を受けられる可能性があります。

地震保険の基礎知識3つ

地震保険への加入を検討するにあたり、まず知っておくべき基礎知識は以下の3つです。

- 地震保険は地震や噴火による損害を補償する保険

- 地震保険は火災保険とセットで加入する

- 地震保険の補償内容や保険料はどの保険会社も同じ

地震保険は地震や噴火による損害を補償する保険

地震保険は、地震や噴火(以下、地震と略す)で受けた建物・家財の損害に対して保険金が支払われる保険です。地震の揺れや火砕流による直接的な損害だけでなく、地震を原因とする火災、津波、土砂崩れなどで受けた損害も保険金支払いの対象となります。

地震保険は火災保険とセットで加入する

地震保険は単体での契約ができず、主契約である火災保険と併せての加入が必須です。すでに火災保険へ加入済みの人は、追加で地震保険へ加入することができます。

地震保険へ加入すると、地震保険料と火災保険料の両方を負担することになるため、支給される保険金額だけでなく、保険料で家計が逼迫しないかどうかなども考えて契約内容を検討する必要があります。

地震保険の補償内容や保険料はどの保険会社も同じ

地震保険は、どの保険会社で契約しても補償内容や保険料に変わりはありません。というのも、地震保険は「地震保険に関する法律」に基づいて政府と損害保険会社が共同運営している保険だから。

ただし保険料は、保険会社ごとの違いはないものの「住んでいる地域」や「建物の種類」によって違いがあります。

補償内容(補償対象と保険金額)と保険料の詳細については後ほど解説します。

地震保険の補償内容

地震保険の補償対象は「建物」と「家財」

地震保険の補償対象となるのは「居住している建物」と「居住している建物内にある家財」です。事業所や空き家、別荘など、住居として利用していない建物は対象外となります。

地震保険に加入する際は、建物と家財それぞれで保険をかけるかどうかを決めます。

以下に記載しているのは、補償対象となる建物と家財の具体例です。

- 建物:建物を形成する部分(主要構造部)、建物に付いていて動かせないもの

(例)土台、柱、壁、屋根、車庫、浴槽、床暖房、便器、調理台、物置、門、塀、畳、ふすまなど - 家財:建物内にある動かせるもの

(例)食器、テレビ、冷蔵庫、洗濯機、パソコン、テーブル、洋服、カーテンなど

また、地震保険で補償される損害の一例を以下に紹介します。

- 地震の揺れで外壁にひびが生じた

- 地震の揺れで食器やテレビが倒れて破損した

- 地震の揺れでストーブが倒れて自宅が焼失した

- 地震が原因で発生した津波で自宅が流された

- 地震が原因で発生した土砂崩れで自宅が埋没した

- 噴火による火砕流で自宅が焼失した

地震保険の補償対象にならないケース

以下にあてはまるものは、地震の影響で損害を受けたとしても、地震保険で補償することができません。

- 店舗や事務所のみに使用されている建物

- 営業用什器・備品や商品等

- 自動車、バイク

- 印紙や切手

- 有価証券(小切手、株券、商品券等)

- 明記物件(稿本、書画、設計書など)

- 1個または1組あたり30万円を超える貴金属・宝石・骨董品

- 動物や植物

- プリペイドカード、電子マネー

- 帳簿

- データ、ソフトウェア、プログラム等の無体物

また、地震により補償対象物が損害を受けても、以下のように保険金が支払われないケースがあります。

- 保険契約者、被保険者または法定代理人の故意もしくは重大な過失または法令違反によって生じた損害

- 地震が発生した日の翌日から10日経過後に生じた損害

- 紛失、盗難によって生じた損害

- 門、塀、垣のみに生じた損害

- 一部損に満たない損害

地震保険で支給される保険金額

地震保険で設定できる保険金額は以下の範囲内です。

- 火災保険で設定した保険金額の30~50%

- 設定上限額は「建物:5,000万円」「家財:1,000万円」

たとえば、火災保険で「建物:8,000万円」「家財:2,000万円」と設定していた場合、地震保険で設定可能な保険金額は「建物:2400万〜4000万円」「家財:600万円〜1000万円」の範囲に限られます。

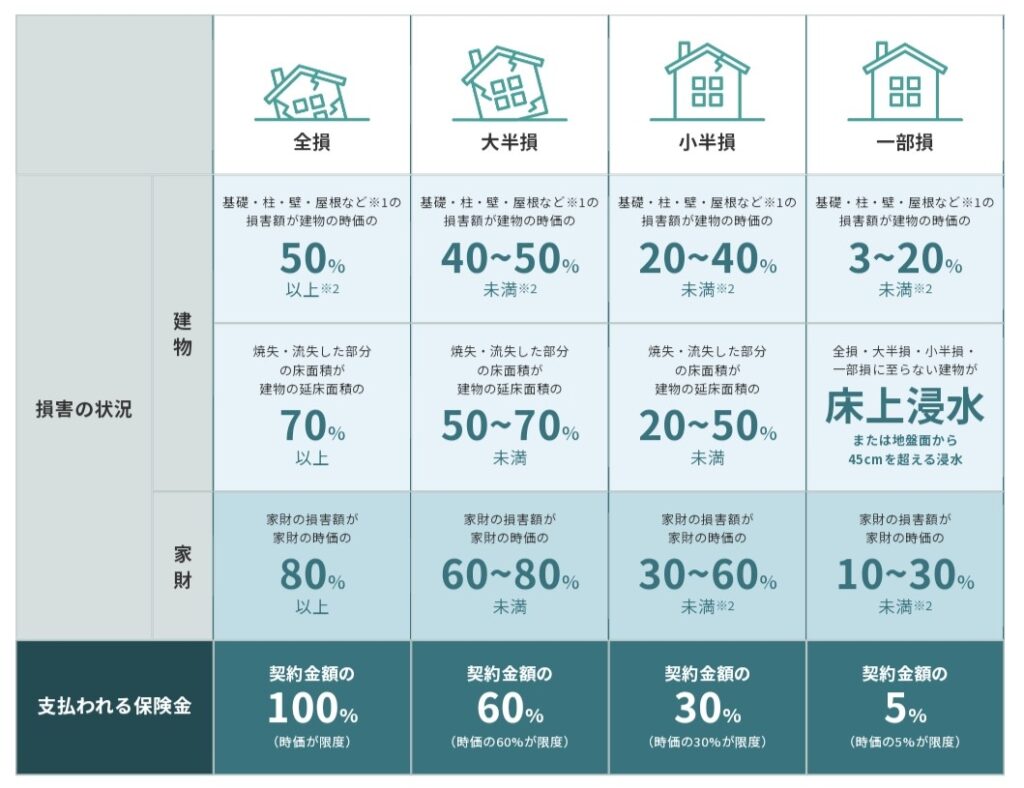

また支給される保険金額は、実際の損害額分そのままというわけではなく「設定した保険金額」と「地震保険で定められた損害レベル」によって決まります。

損害レベルの区分は「全損」「大半損」「小半損」「一部損」の4段階。

損害レベルの認定基準と、損害レベルごとの支給される保険金額の割合は以下のとおりです。

引用:地震保険|地震保険料のポイント いくらもらえるの?地震保険金

上記の条件が設けられているため、地震により建物が全壊しても、地震保険の保険金だけでは元通りに建て直すことができません。

地震保険の目的は「被災者がいち早く安定した生活を送れるよう支援する」こと。被災者へ滞りなく保険金を支給できるように、上記の条件が設けられているのです。

地震保険の保険料

保険料の目安

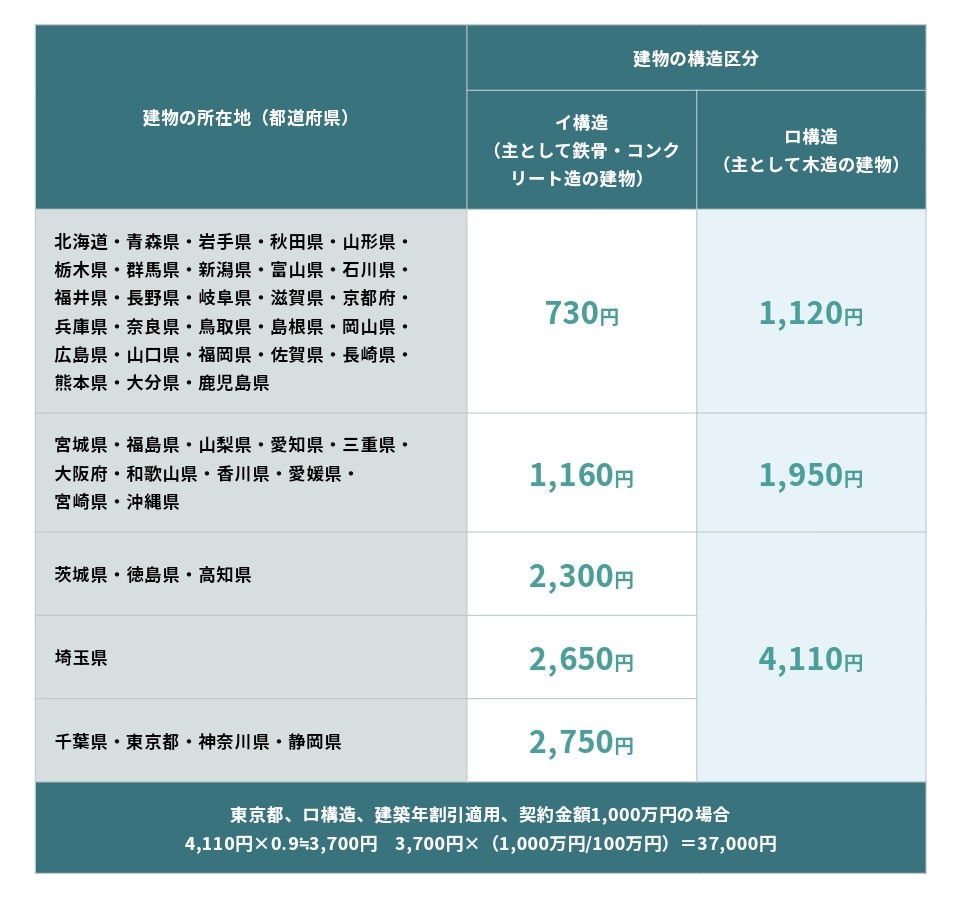

地震保険の保険料は、以下の3点によって決まります。

- 設定した保険金額

- 建物の構造

- 建物の所在地(都道府県)

大規模な地震に遭遇する確率や、政府が予測する 被災時に支払われる保険金額は、地域によって様々。

それに加えて、建物の構造によっても地震がもたらす被害の大きさが変わるため、このような措置が取られています。

地震保険で設けている建物の構造区分は以下のとおりです。

- イ構造:耐火建築物、準耐火建築物、省令準耐火建築物(主に鉄骨・コンクリート造の建物)

- ロ構造:イ構造以外の建築物(主に木造の建物)

家の構造区分が分からない場合は、施工業者やハウスメーカーなどに問い合わせて確認しましょう。

また、以下の表は「保険金額:100万円」で地震保険を契約した際の年間保険料を「都道府県」「建物の構造区分」ごとに分けて一覧化したものです。

たとえば、東京都でイ構造の家に住んでいる人が保険金額を2,000万円で設定している場合、年間の地震保険料は55,000円(2,750÷100万×2,000万)となります。

保険料の負担を軽減する方法3つ

地震保険料はちょっとした工夫で負担を軽減することができます。その方法が以下の3点です。

- 長期契約する

- 割引制度を利用する

- 地震保険料控除を利用する

ひとつずつ解説します。

長期契約する

地震保険に長期で契約すると、契約期間分の保険料を一括払いする代わりに、1年あたりの保険料が割安になります。

契約期間中に保険料が値上がりしても、満期を迎えるまでは契約時の保険料がそのまま適用されます。

一度に契約できる年数は最長5年まで。一括で払う保険料は「1年あたりの保険料×長期係数(※)」で算出します。

契約年数ごとの長期係数は以下のとおりです。

| 期間 | 係数 |

| 2年 | 1.90 |

| 3年 | 2.85 |

| 4年 | 3.75 |

| 5年 | 4.70 |

たとえば、1年あたり保険料10,000円で5年契約をした場合は「10,000(円)×4.70」=47,000円を一括払いすることになります。

1年ごとに契約すると「10,000(円)×5(年)」=50,000円を負担することになるので、5年契約すると通常よりも保険料が3,000円安くなるというわけです。

(※)長期係数・・・「契約年数×割引率」

割引制度を利用する

地震保険には、住宅の耐震性能に応じた割引制度があり、以下の4種類が設けられています。

ただし、条件に当てはまる制度が複数あっても全てを適用することはできません。該当する中で最も割引率が高い制度だけが適用されます。

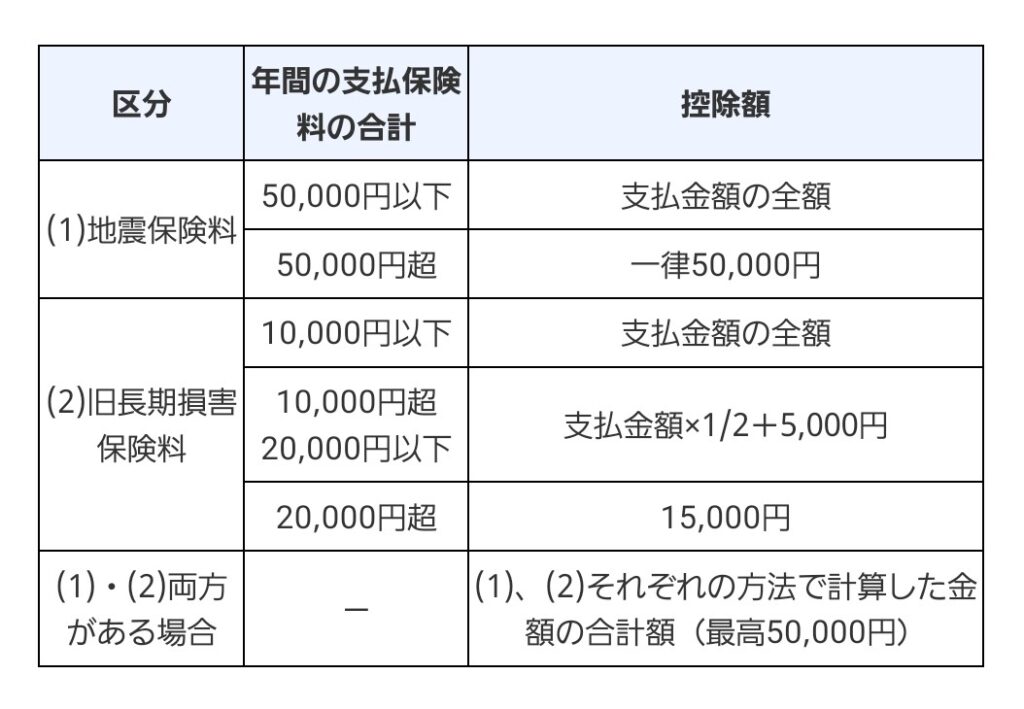

地震保険料控除を利用する

地震保険料控除とは、その年に支払った地震保険料の額に応じて一定額を課税所得から控除できる制度のこと。保険料の値引きにはならないものの、控除を受けることで所得税と住民税が安くなるため、結果として金銭面の負担を軽減することができます。

地震保険料控除を受けるには、確定申告または年末調整が必要です。

年間で受けられる地震保険料の控除額は以下のとおりです。

引用:国税庁|No.1145 地震保険料控除 地震保険料控除の金額

長期契約で保険料を一括払いした場合は、支払ったその年にまとめての申告ではなく、毎年(契約した年数分)申告する必要があります。

「一括払いした保険料の総額÷契約年数」で算出した1年あたりの金額が毎年の控除対象額です。

たとえば5年契約で保険料10万円を一括で支払ったとすると、2万円が1年あたりの控除対象額となり、所得税は課税所得から2万円、住民税は課税所得から1万円の控除を毎年受けられます。

よくある質問

Q1:地震保険の加入率はどれくらいですか?

A:地震保険が世間でどれほど普及しているのかを示す指標として、「世帯加入率」と「付帯率」があります。

- 世帯加入率:全世帯の中でどのくらいの世帯が地震保険に加入しているかを表したもの。

- 付帯率:火災保険に加入している世帯の中で、どれだけの世帯が地震保険にも加入しているかを表したもの。

損害保険料率算出機構(※)によると、2022年における地震保険の世帯加入率は35.0%とさほど高くありません。

とはいえ、阪神・淡路大震災が発生した1995年以降、加入率は上昇し続けています。

一方、2022年における地震保険の付帯率は全国で69.4%。火災保険に加入している全世帯の中で3世帯に2世帯は加入しているということになります。

Q2:賃貸住宅や分譲マンションに住んでいても地震保険に加入したほうがいいですか?

A:賃貸住宅の場合、地震保険の加入対象となるのは家財のみです。建物の所有権は管理会社や大家さんにあるため、建物に保険をかける必要はありません。

分譲マンションの場合、「専有部分」と「共用部分」に分けて対応します。

専有部分とは、居住者が住んでいる部屋のこと。こちらの所有権は居住者にあるので、万が一の事態に備えるなら専有部分において建物と家財それぞれ地震保険に加入することが可能です。

共用部分は、専用部分以外の場所を指します。こちらはマンションの管理組合が所有している部分なので、自身で地震保険を契約することはありません。

Q3:途中解約できますか?

A:地震保険は契約期間の途中でも解約が可能です。途中解約した場合は、残りの保険期間に応じて月割計算された保険料が返ってきます。

たとえば、3年契約した地震保険を2年7ヵ月で解約した場合、残りの5ヵ月に相当する保険料が返金されます。

ただし残りの契約期間が1ヵ月を切っていた場合、解約はできても保険料は戻ってきません。解約する際は早めに手続きを済ませましょう。

まとめ:地震保険への加入を検討しよう

日本ではいつどこで巨大地震が起きてもおかしくない状況。

このような非常事態に遭遇してもスムーズに生活を立て直せるよう、今のうちに準備しておくことが大切です。

地震で被災した際に生活再建できるだけの資金を確保できていない方は、地震保険へ加入する必要性が高いと言えます。

地震保険は、現在加入している火災保険に追加で契約することが可能です。

でも、もし火災保険の更新時期が近づいているのであれば、地震保険を追加契約する前に火災保険の契約内容を見直してみましょう。

最新のプランに契約し直したり、別の保険会社に乗り換えたりすることで火災保険料が安くなるかもしれません。

また、契約中の補償内容が現在のライフスタイルに見合っていなければ、被災時に十分な補償を受けられるよう適切な商品を探すのがいいでしょう。

どの会社のどの火災保険サービスが自分にとって最適なのか見極めが難しいという人は、インズウェブ「火災保険の一括見積もりサービス」の利用がおすすめです。

下記のリンクより一括見積もりサービスを活用して、最適な保険を選択しましょう。

インズウェブ「火災保険の一括見積もりサービス」はこちら。